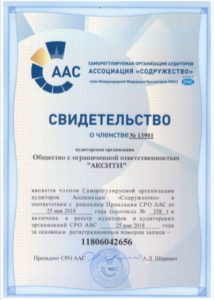

Аудиторская компания ООО «АКСИТИ» является действительным членом Саморегулируемой организации аудиторов Ассоциация «Содружество» (СРО ААС), в реестр аудиторских организаций сведения внесены под регистрационным номером (ОРНЗ): 11806042656 от 25.05.2018 года.

Наши услуги

Ответственность аудитора ООО «АКСИТИ» при осуществлении профессиональной деятельности аудиторов застрахована Страховым Домом «ВСК» (САО «ВСК»).